Sin aprobación del Congreso y sin fiscalización presidentes se sirve con la cuchara grande, en especial del ramo 23

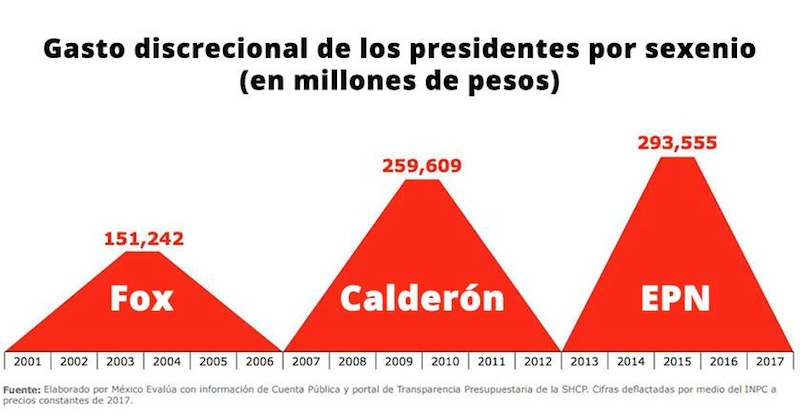

Gastos discrecionales: Fox 151 mil millones; Calderón 259 mil millones y EPN 318 mil, 465 millones

Regeneración, 26 de febrero del 2018. Por medio del ramo 23 a través del Ramo 23, que permite la asignación discrecional de recursos a los estados, la actual administración ha gastado 318,465 millones de pesos sin aprobación del Congreso en programas sin evaluación de resultados, informó Forbes en reseña de los resultados de la investigación de México Evalúa.

Por medio de un sistema de investigación que se ubica en un micrositio denominado “La Caja Negra”, el Centro de Análisis de Políticas Públicas A.C. «México Evalúa» informa de los gastos discrecionales de los presidentes, mismos que no son aprobados por el legislativo y sobre los cuales no entregan cuentas, especialmente se señala el ramo 23 que se relaciona Previsiones Salariales y Económicas.

Así el sobre ejercicio anual en los tres últimos sexenios alcanza cifras millonarias sin que el Congreso haya aprobado leyes que regulen dicho ejercicio.

Incluso, como señala México Evalúa, formalmente solo el poder legislativo puede decidir el presupuesto nacional, sin embargo, de manera discrecional los titulares del Ejecutivo disponen de cifras millonarias por fuera de la ley.

Así las cosas de Vicente FOX del PAN hizo uso discrecional de 151 mil 242 millones de pesos.

En el caso de Felipe Calderón, también del Partido Acción Nacional, utilizó 259 mil 609 millones de pesos.

Las cifras millonarias utilizadas por la presidencia durante la gestión de Peña Nieto del PRI se elevan a más de 300 mil millones de pesos.

Sobre este mismo tema Forbes resalta que de 2013 a 2017, el gasto ejercido del gobierno federal superó el presupuesto que se le aprobó para esos cinco años en 1.46 billones de pesos.

“Esto significa que, en promedio, en cada uno de esos años se gastaron alrededor de 293,0000 millones de pesos más de lo aprobado”, indicó la revista de negocios.

El exceso de gasto ocurre en gran parte a través del Ramo 23, una estructura presupuestal que no está regulado en la ley, indicó.

En su relatoría de la presentación del informe, la revista resalta la siguiente declaración: “Sus funciones son administrar algunos fondos, como el Fonden, el Fondo de ingresos excedentes por tributación, pero además se auto generó una misión federalista que nunca se instituyó. Se permitió crear tres tipos de fondos a través de los cuales se asignan recursos de manera discrecional sin permiso del Congreso”, explicó Mariana Campos, coordinadora del área de presupuesto y rendición de cuentas en México Evalúa.

Las tres figuras son el Fondo para el Fortalecimiento Financiero (Fortafin), los Programas Regionales, y Contingencias Económicas.

Entre 2009 y 2012 el total ejercido bajo estos programas fue de 56,922 millones de pesos, mientras que entre 2013 y 2017 fue de 318,465 millones de pesos, lo que equivale a 30% del incremento en la recaudación tributaria entre 2014 y 2017, esto incluye el alza de impuestos de ISR, IVA y gasolinas, por ejemplo.

El documento arroja que en el Estado de México, Nuevo León, Veracruz, Durango, Chihuahua, Chiapas, Jalisco y Sonora se ha observado una mayor canalización de recursos según la afinidad política entre los gobiernos federal y local.

Las deficiencias identificadas por México Evalúa

“El proceso presupuestario actual permite más discrecionalidad a los ejecutores de gasto, especialmente a la Secretaría de Hacienda y Crédito Público (SHCP)”, indica el informe de México Evalúa

Precisa que “en contraste con lo que ocurre en otros países, en México no existe un balance sano entre flexibilidad presupuestaria y mecanismos de control de riesgos”.

“Las disposiciones sobre cuándo y quién puede realizar ajustes presupuestarios no están previstas en la Constitución o en leyes; salvo la asignación de los ingresos excedentes, las normas para hacer adecuaciones al presupuesto están en reglamentos que define la SHCP”, señala el documento.

Así mismo indican que este diseño institucional está ignorando la supremacía que tiene el Congreso en esta materia, pues nuestra regulación federal no prevé que el Legislativo sea un contrapeso durante la ejecución, es decir, que defina los límites o mecanismos de adecuación desde una ley, o incluso que deba autorizar algún cambio al presupuesto durante su ejecución.

La discrecionalidad eleva los riesgos de mal gasto.

Y es que México Evalúa indica que este diseño es cuestionable no sólo desde el punto de vista de la política comparada sino también “respecto a lo que establece la Constitución Mexicana en su artículo 73: que el Congreso es el único facultado para aprobar el presupuesto”.

En contraste, el artículo 57 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) faculta al Ejecutivo para hacer modificaciones directamente, sin regular las circunstancias específicas para ello, y estableciendo únicamente que esto deberá ser, siempre y cuando “ayude a un mejor cumplimiento de los objetivos”, precisa el organismo.

Entonces es a través de su Reglamento (RLFPRH), que la LFPRH también faculta al Ejecutivo para regular los procesos de adecuación de las asignaciones presupuestarias, y menciona, pero no define, dos tipos de procesos: los externos y los internos.

La ley dice que se establecerán en el reglamento los cambios que se considerarán adecuaciones “externas”, por lo que las dependencias y entidades deberán solicitar autorización a la SHCP para hacerlas, señala México Evalúa

Señala dicho centro de investigación que entonces a Hacienda «le compromete a definir en qué casos se considerarán internas, de tal manera que ellas mismas las resolverán por medio de la autorización de su propio oficial mayor».

“Esto, por supuesto, le otorga a la SHCP la discrecionalidad para definir los “casos” específicos en los que será aplicable este escenario”.

Añade que “puesto que el RLFPRH, la normativa en la que se definen los casos específicos que requieren autorización externa e interna, es una normativa de carácter interno, es elaborada y modificada exclusivamente por la SHCP”.

En la práctica, nuestra ley sólo establece que cuando dichas modificaciones rebasen 5%, la SHCP deberá incluir en los informes trimestrales de la ejecución del presupuesto la lista de ramos que se ubicaron en dicha situación, indicaron.

“Cabe señalar que la ley no establece que deba presentarse alguna justificación sobre estos cambios. Aunque el Congreso, a través de la Comisión de Presupuesto y Cuenta Pública, puede emitir una opinión sobre las adecuaciones presupuestarias cuando éstas superen el 5% mencionado, el papel de éste se limita a ello”, precisa el multicitado informe.

En realidad no hay un contrapeso efectivo para vigilar y autorizar el buen manejo de las adecuaciones presupuestarias.

En sus conclusiones sobre esta materia, de México Evalúa, señala que:

“De esta manera, se afecta y debilita el perfil del Congreso en los asuntos presupuestarios pues el propio marco normativo omite otorgarle facultades

para”:

1) monitorear el cumplimiento del presupuesto aprobado y darle seguimiento a las adecuaciones;

2) limitar el aumento o disminución de ciertos tipos de gasto;

3) autorizar cambios a rubros sensibles durante el ejercicio;

4) analizar adecuadamente el presupuesto que aprueba.

“En la práctica, el Congreso tiene pocos incentivos políticos para realizar un análisis técnico del presupuesto, y por ende para generar esa capacidad, con lo que termina aprobando un gasto que no es realista y una deuda que no sabe en qué se va a gastar, entre otros temas”, concluyen.