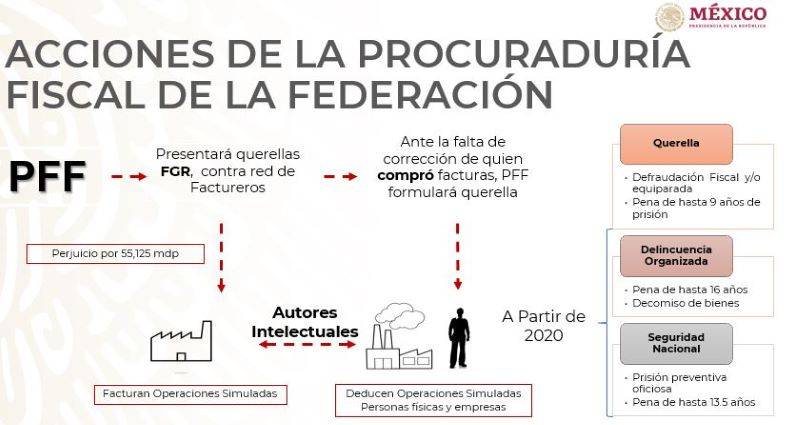

El procurador fiscal de la Federación adelantó que se presentarán siete querellas contra factureras por defraudación fiscal y lavado de dinero. «Se acabó la fiesta»

Regeneración, 23 de junio del 2020. Raquel Buenrostro Sánchez, jefa del SAT de la SHCP, explicó la forma de operar de las empresas factureras.

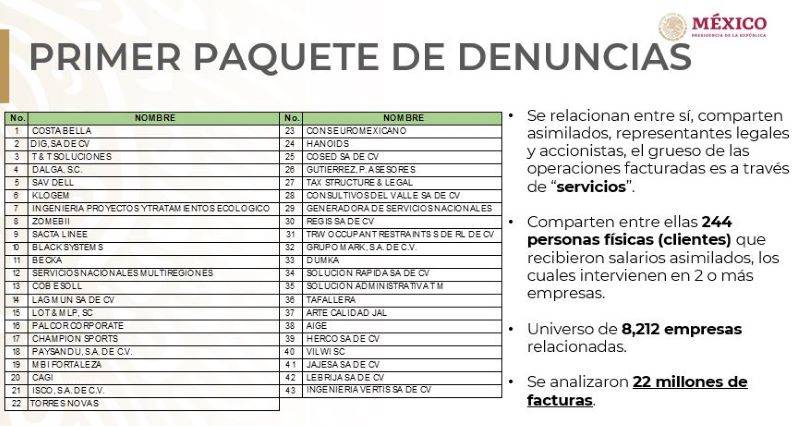

Una empresa facturera es aquella que emite facturas de operaciones simuladas, inexistentes o ficticias.

Permiten aumentar falsamente los gastos de las empresas para disminuir el pago de sus contribuciones, engañando al SAT (defraudación fiscal).

También encubren pagos de actividades ilegales -como entre los que se encuentran Sobornos, tráfico de drogas extorsión, trata- “disfrazándolos” de operaciones de compraventa de bienes y servicios inexistentes.

De acuerdo con la funcionaria, se calcula que se dejaron de pagar 55 mil millones de pesos de impuestos bajo este procedimiento.

Motivo por el cual el SAT denunciará a 43 factureras, tras la revisión de 22 millones de facturas, dijo.

Aseguró que habrá acusaciones por defraudación fiscal y lavado de dinero e invitación a contribuyentes involucrados a que se regularicen.

Se enviarán invitaciones a los empresarios involucrados, dando por hecho que no se actuó de mala fe.

Con este mecanismo se pretende recuperar la cantidad de 19 mil 146 millones de pesos, de los 55 mil millones que se dejaron de pagar al SAT.

Por su parte, Carlos Romero Aranda, procurador fiscal de la Federación adelantó que el día de hoy se presentarán 7 querellas contra las empresas factureras por los delitos de defraudación fiscal y lavado de dinero.

Informó que se darán tres meses para que se regularicen los defraudadores al fisco. De no hacerlo, estarán en condiciones de cárcel. «Se acabó la fiesta«, dijo.

A los contribuyentes vinculados se les dará plazo para regularizarse y si no lo hacen habrá acciones legales.

La omisión de este llamado implica un esquema de defraudación fiscal o pacto criminal, con la finalidad de omitir el pago de contribuciones mediante el uso de operaciones simuladas, por lo que podría alcanzar una pena de entre 3 y 9 años de prisión.